{kind=link}

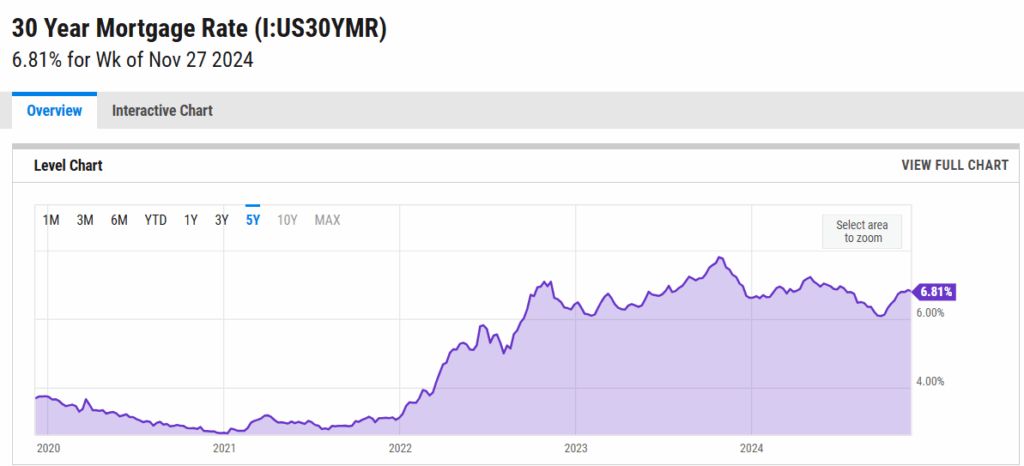

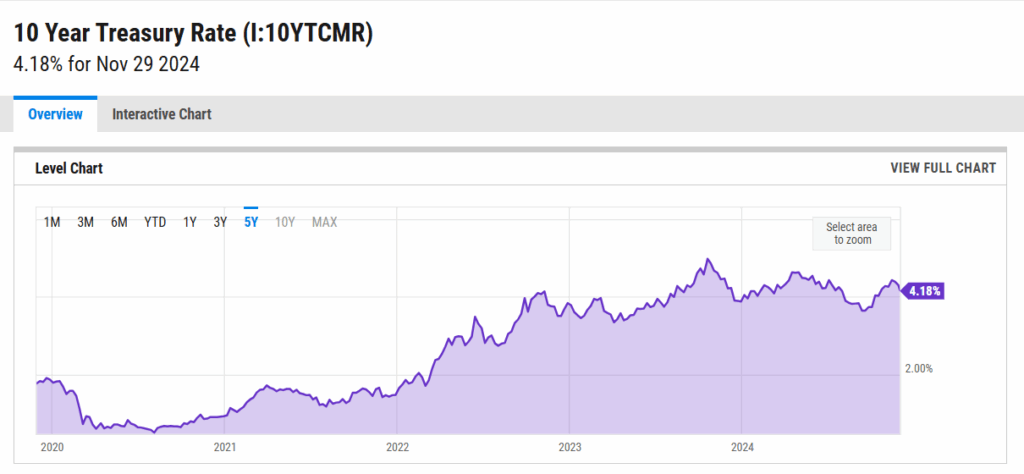

Úrokové sazby v USA vzrostly i přes snižování úroků FEDem. Poskytovatelé úvěrů se jistí před inflací vyššími úrokovými maržemi. Splácení dluhů inflací se občas zadrhne a úrokové sazby vzrůst i přes diktát centrálních bank.

Poskytovatelé úvěrů vědí, že čím víc klesnou centrálně plánované úrokové sazby, tím větší bude inflace, kterou to vyvolá. Proto předem zvyšují úrokové sazby na poskytovaných půjčkách, aby navýšili rizikové přirážky a pokryli ztráty, které jim inflace způsobí.

To je ve zkratce současná tržní realita. V podstatě by se dalo říct, že manipulace úrokových sazeb centrálními bankami při současném snižování úroků nyní způsobuje přesný opak toho, čeho se svými úkony snaží docílit.

Centrální banky v důsledku svého špatného rozhodování, rezignovaly na boj s inflací a rozpoutávají další inflační peklo, aby vyšly vstříc dlužníkům a zadluženým státům. Snaží se zalíbit veřejnosti tím, že jim „umožní“ přístup k levnějším úvěrům, aby se dříve těžce zadluženým a zejména státům snadněji dál zadlužovalo a utrácelo díky další inflaci.

Je to tedy takový fígl, kdy zvyšováním cen všeho, jaksi opticky vypadají dluhy menší.

Příklad inflačního splácení předchozích dluhů

Představte si to jako když máte hypotéku na dům, za který jste dali třeba 5 milionů. Ale po pár letech v současných inflačních cenách má hodnotu 10 milionů. Hurá, jakoby zázrakem je polovina vašeho dluhu odmazaná. Vám mezi tím v práci přidají, protože přece inflace, takže naoko vyděláváte víc.

A vy si nyní navíc můžete víc půjčit a koupit si třeba další auto nebo luxusní dovolenou. Protože si to přece můžete dovolit, vždyť inflace smaže dluhy za vás.

A státy to dělají úplně stejně. A místo aby splácely, vesele se zadlužují dál a spoléhají na centrální banky, že budou dál vesele vytvářet inflaci.

Ale co když tento princip perpetuum mobile přestane fungovat…?

Trh rozhodl jinak – úrokové sazby mohou vzrůst – navzdory diktátu centrálních bank

Navzdory záměrům centrálních bank však nyní trh zafungoval přesně opačně.

Protože poskytovatelé úvěrů vidí, že nízké úrokové sazby rovná se vysoká inflace. A pokud někomu půjčíte za fixní úrokovou sazbu a mezitím vám vzroste inflace, tak najednou máte ztrátu.

A před ztrátami, které úvěrovým institucím inflace způsobuje, se nyní horlivě chrání. Jak? Prostě dopředu zvýší úrokové sazby, za které jsou ochotní půjčovat, protože počítají s tím, že v čase bude vyšší inflace.

To ve svém důsledku vede k útlumu úvěrové aktivity, protože dlužníci si zase nechtějí půjčovat za vysoké úroky.

To vede k přirozenému přiškrcení úvěrové aktivity. Takže co nedokázala pro svou neschopnost centrální banka. To vyřešil trh, jakmile přestal věřit manipulacím v centrální bance.

Zpomalení úvěrové aktivity a dražší refinancování v předlužené ekonomice rovná se problém

Tento princip mazání dluhů inflací, už ale funguje velmi dlouho. Je příliš mnoho těch, kteří si na něj zvykli. A protože to dlouho dobře fungovalo, tak už stihli pořádně zadlužit. A na svém zadlužení vybudovat pořádnou hromadu nejrůznějších derivátů.

Současný růst úrokových sazeb, tak povede k mnoha nepříjemnostem zejména velkých notorických dlužníků, jako je například vláda Spojených států Amerických, ale v podstatě jakýchkoli dlužníků, kteří to s tímhle úvěrovým dopingem jaksi přehnali.

A odhalí to mnoho dlouho zakrývaných problémů. Třeba to, že není možné se beztrestně zadlužovat do nekonečna.

Enormní nezaúčtované ztráty amerických bank ze špatných rozhodnutí

Už nějakou dobu se proslýchá, že si americké banky z posledních let nesou citelné nezaúčtované ztráty v řádech stovek miliard dolarů. Podle oficiálních výsledků jde o nějakých 520 miliard dolarů. To je více než 5x víc, než americké banky měly v roce 2008.

Ztráty ze všech těch špatně alokovaných prostředků formou ESG politik jako greendealů, protlačování nekompetentních LGBTQ+ individuí do firem, ale i z nulových úrokových sazeb.

Největší díl těchto ztrát lze nejspíš přičítat právě dlouhému období nulovým úrokovým sazbám nakupování předražených vládních dluhopisů.

Při nízkých úrocích tyto banky nakupovaly ohromné dávky vládních dluhopisů, aby měly alespoň minimální výnos nebo ne tak velikou ztrátu. Navíc čím víc do záporu šly úrokové sazby dluhopisů, tím rostly ceny těchto dluhopisů, takže banky mohly stále vydělávat na růstu ceny.

A když úrokové sazby dluhopisů rostou a jejich ceny úměrně tomu klesají, banky a všichni investoři do státních dluhopisů drží velké ztráty, protože ceny jejich majetku s rostoucími úrokovými sazbami prudce klesají.

Do toho ty ztráty z nemovitostí

K tomu všemu se navíc pomalu provalují i ty ztráty do nástrojů zajištěných předraženými nemovitostmi. Podle mě dostupných informací to vypadá, že se tyto dvě položky nepřekrývají. Takže bychom je měli spíš sečíst. Doporučuji to ale čtenářům ještě hlouběji prozkoumat.

Podle dostupných informací tak drží americké banky dalších 750 miliard dolarů v nezaúčtovaných ztrátách z úvěrů, investic a dalších nástrojů do nemovitostí.

Jen Bank of America, dvojka na seznamu největších amerických bank, provařila v poslední době zejména v dluzích zajištěných nemovitostmi 85,7 miliard dolarů.

To je taky zhruba 7x víc, než měly v roce 2008. Takže nafouknutá bublina se za posledních 10 let nulových úrokových sazeb, ještě významně dofoukla a pomalu ale jistě se praská.

Psal jsem v článku Celosvětově řízený ekonomický kolaps se blíží (zde).

Centrální plánování opět selhává, tentokrát na západě

A co je dnes v Americe, to bude brzy i u nás. Přece jen máme hlavu strčenou až příliš hluboko v americkém zadku a to jak přímo, tak prostřednictvím Evropské unie.

Současný růst úrokových sazeb odhaluje také fakt, že lidé, investoři i instituce, tedy takzvané „trhy“ již z vysoka kašlou na rozhodnutí centrálních bank.

Přece podnikatelé i investoři podnikají pro zisk a komunistické centrální plánování ekonomiky prostřednictvím centrálních bank a jiech manipulací s úrokovými sazbami, je zřejmě již omrzelo.

Nejspíš pochopily, že bez zisku není podnikání ani budoucnost. A půjčovat za nízké úroky, nechávat si splácet inflačními penězi, které rychle ztrácí hodnotu jaksi neumožňuje vytvářet zisk.

Centrální plánování tak opět selhává. Tentokrát na západě. A zdravý rozum se pomalu vrací.

— konec článku —

Dál se můžete podívat do e-shopu Motivář.cz a vybrat si z řady designových motivačních obrazů s citátem s podtitulem „denní dávka motivace a dobré nálady“. Případně se můžete podívat na Videobesedu o pouti do Santiaga de Compostela (zde) a třeba si přitom i trochu vyčistit hlavu. A nebo si pořídit hezkou voskovou svíčku z rodinné manufaktury (zde).

I nadále se však můžete těšit na další zajímavá témata. Rozhodně se proto zapište k odběru novinek do formuláře níže, aby Vám nic neuniklo nebo podpořte provoz tohoto blogu příspěvkem (více zde).

Přihlásit k odběru novinek: [mc4wp_form id=“175″]